美股财报季进入尾声,大型零售商开市客 (MT5: COSTCO WHOLESALE CORP) 公布了截至2024年5月12日的第三财季业绩。该股今年以来稳步走高,目前处于历史高位。

开市客是世界上最大的会员制仓储俱乐部,是世界上第二大的食品杂货连锁店,也是美国第五大零售商。

这家连锁超市专注于以比其他商店更低的价格销售大包装产品,并拥有自己的品牌柯克兰。

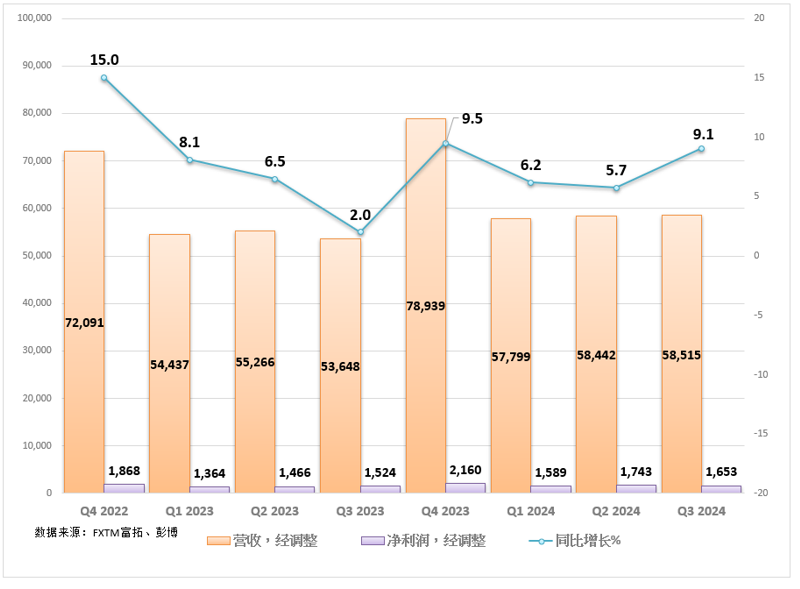

财报核心数据如下:

- 每股收益(EPS):78美元vs 市场预期3.71美元

- 总营收:15亿美元vs581.3亿美元

这两项指标均超出了预期。当季同店销售额增长6.6%,超出市场预期的5.9%。剔除汽油价格和外汇变动的影响后,同店销售额增长了6.5%。

分地区看,美国和加拿大的销售额分别增长了6.2%和7.7%,国际销售额增长了7.7%。

会员费增加至11.2亿美元,去年同期为10.4亿美元。

“对开市客来说,这是又一个完美的季度,有效利用了经济周期。”

为什么开市客股价节节攀升?

近年来美国通胀压力上升,开市客从中获益,吸引了数百万消费者每年至少支付60美元成为会员。开市客出售低价农产品、纸巾、电器和5美元一只的烤鸡。

自疫情以来通胀攀升,2019年至今开市客的会员人数增加了近2000万,达到7340万,最近两个财季增加了240万。

- 开市客的策略是在门店内保持有限的库存,即每种商品少于4000件。

这产生了规模经济效应,使公司能够实现薄利多销。

此外,该公司拥有高库存周转率,库存放置于非常高的金属架子上,可以根据供需和季节性要求在仓库里快速移动,经常能在在向供应商付款之前出售库存,甚至能利用提前付款的折扣。

开市客面临哪些风险?

首先是经济增长速度减缓,消费者支出出现疲态。数据显示,美国第一季度GDP修正值按年率计算同比增长1.3%,较初值显著下修。

这可能会对PCE物价指数(周五公布)产生影响,分析师预计PCE物价指数同比增长2.8%。

高估值风险:

- 开市客市盈率为48倍,较行业平均水平17.33倍高出208.58%。

该股其他主要财务比率也高于同行。在高估值之下,如果财务业绩不达预期,股价可能会遭遇重大调整。

避免这种情况的唯一方法是业绩保持增长,然而在经济开始放缓的情况下,这并非易事。

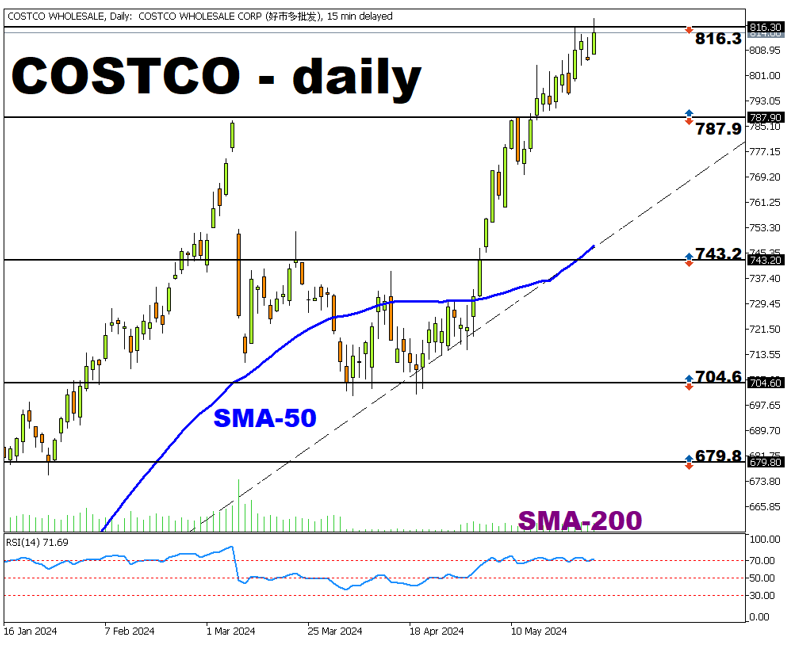

开市客股价处于纪录高位

从技术面看,开市客股票处于长期强上升趋势中,最近这波上涨行情始于705附近,一路攀升至816.3一带。

目前股价重回50日均线上方且稳居其上,不过RSI(72)显示该股超买,可能迎来短线回调。

- 如果股价未能突破3,预计787.9构成初步支撑,失守后50日均线所在的743.2将构成第二道防线。

- 另一种情况,该股成功向上突破3,那么有望继续创出845新高。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'